NEWS AND INFORMATION

新闻中心

|

天和磁材IPO:毛利率一跌再跌主营业务颓势难改靠废料“增肥”业绩靠借款缓解这岂不就是说,天和磁材这两年对回用料和废料的销售安排是为了减轻存货压力和回笼现金,同时为存货周转率等营运指标的数据增色? 稀土永磁材料凭借稳定的内生磁场和良好的磁性能,在不借助外界电场的条件下能够实现电能与机械能高效转换★、电信号转换、磁力转换等关键功能★★★,可以有效解决供能、用能问题,因而被列为关键战略材料。 2024上半年★★★,天和磁材对欧洲、亚洲、美洲等境外国家和地区的销售收入占主营业务收入的比重已来到48.30%★★★。更令人担忧的是★,美国于今年宣布的将在2026年对从中国进口的永磁体征收25%关税政策,恐怕将随着特朗普成功当选美国总统而加速到来★★★。此前竞选期间,加征关税就一直是其核心竞选主张之一★★。甚至,逋一获选,特朗普就迫不及待地在社交媒体上发布要对中国及墨西哥等国家加征关税。 然而近几年,部分国家和地区逆全球化趋势倾向逐步显现、全球贸易保护主义抬头、中美等地区的贸易摩擦明显上升,在一定程度上抑制了全球消费、投资和贸易需求。

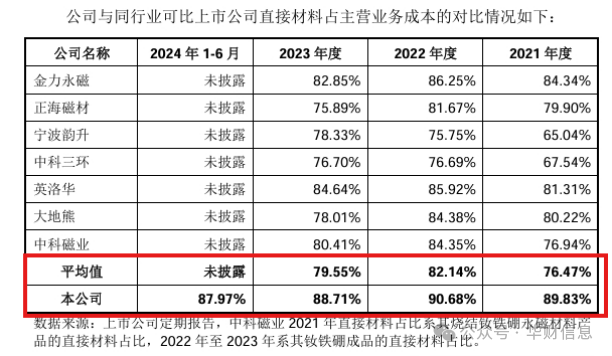

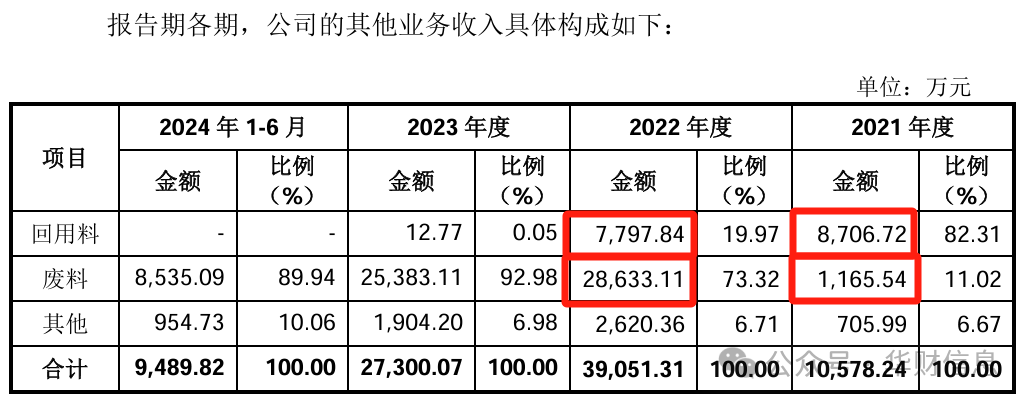

对比发现★★,天和磁材直接材料占比明显高于同行业可比上市公司的平均水平(下图)★★,主要原因是:天和磁材的业务结构中,毛坯产品的销售占有一定的比重,而同行业上市公司以销售成品为主★★。 公开信息显示★★★,天和磁材12月中旬启动发行,12月23日公布了网上申购情况及中签率★★★。近日,将举行上市敲钟仪式,正式在上交所主板挂牌交易。 令人费解的是,天和磁材的回用料和废料均是主营产品生产过程中的副产物,伴随生产技术及工艺的成熟★,就算随着产品产量的提升而增长,也应该是较为稳定的★,奇怪的是,报告期内回用料和废料的销售收入波动较大。 对此★★,天和磁材解释称,主要是2021年、2022年镨钕★、钕等原材料价格大幅上升★★,同时公司生产经营规模扩大★★★,流动★★,公司预计回用料在短期内无法大量投入生产,为了提高存货周转率和资金运用效率★★,对外出售了部分回用料★,因此其他业务收入金额及占比上升★。 数据显示,报告期内天和磁材的存货周转率分别为2★★.99次/年★★★、2.68次/年★★、1.88次/年和0★★.84次/年,而同行业可比公司均值分别为2.80次/年★★、3.15次/年、2.79次/年★、1.47次/年★★。2021年时天和磁材存货周转率还优于同行,2021年后就急转直下,此后一直低于同行均值★★。 同时报告期内,天和磁材流动比率分别为1.44倍、2.07倍、1.41倍、1★.81倍★★,速动比率分别为0.81倍、0.81 倍、0★.68 倍、0.75倍★。这两个指标,不仅均低于同行数据,且低于分别为2、1的警戒值★★,反映出天和磁材短期偿债能力较差,面对流动性风险时承压能力较弱。 但这番解释显然难以自圆其说,若如其所述★★,原材料采购价格和产品销售单价同时下降,如果降幅较为一致★,产品盈利能力应当不会受太大影响。 但是让人颇感意外的是,根据最新的财报数据,继2023年营收、净利润双双下滑之后,天和磁材2024年全年业绩或将再度走低。 继2021年科创板IPO冲刺失败转道沪市主板之后,天和磁材第二次IPO之路要顺利许多★。2023年3月2日★,因全面实行注册制改革★,天和磁材主板上市申请被平移至上交所受理★★★,2023年5月11日获得上市委审议通过★,2024年10月25日获得证监会注册批文。 据公开资料★★★,近些年,全球新能源汽车及汽车零部件、风力发电、节能家电、3C消费电子等行业发展迅速,带动了稀土永磁材料需求增长的同时★,该行业的市场竞争也日趋激烈。

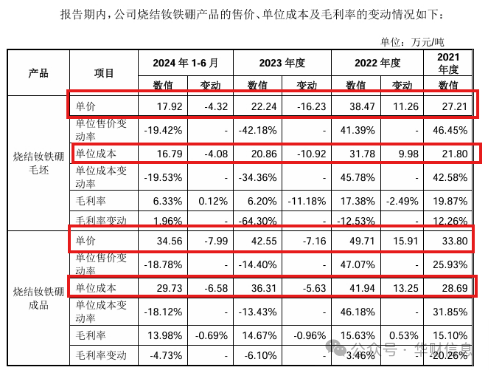

需要注意的是,天和磁材2023年业绩出现滑落,代表盈利能力和竞争力的指标——毛利率,更是连续四年半走低。而且★★,在公司2021年和2022年大量出售可二次利用的回用料★★、废料,也就是清库存之后,存货周转率等营运能力指标和偿债能力指标仍逊色同行,在行业下行危机和市场竞争力未见明显优势情况下,经营风险较高。 实际上,报告期各期,天和磁材主要产品烧结钕铁硼、烧结钐钴的销售单价下调幅度均高于单位成本降幅(下图),使得公司主营业务毛利率一跌再跌,分别为17.09%★★、16★★.00%★、13.18%和 12.96%★★★。 2021年至2024年1-6月,烧结钕铁硼毛坯产品销售占比分别为35★.31%、15.86%、19★★.22%和14.36%,虽然不高,对公司整体毛利率的影响却不小。天和磁材在招股说明书中就坦诚“在稀土原材料价格下降的情况下成品的毛利率下降幅度低于毛坯”。查看各产品盈利情况,2023年公司烧结钕铁硼毛坯产品毛利率降幅达11★.18%★★★,为各细分产品之最★★★。 未来★,若全球政治经济格局、多边贸易环境进一步恶化,天和磁材因国际贸易环境变化导致产品出口竞争力削弱、出口业务收入下滑的风险更高★,甚至可能引发公司上市后2025年业绩进一步滑落。 报告期内,烧结钕铁硼一直是天和磁材的支柱产品,销售收入占主营业务收入总额的96%以上,因此公司主营业务毛利率和综合毛利率的波动主要受烧结钕铁硼产品毛利率的变动影响。 招股说明书显示,回用料是公司生产★★、研发活动中产生的,无法达到销售要求的不合格品和加工过程中产生的边角料,处理途径有三种:公司自行熔炼、氢碎后作为原材料重新投入生产,或委托加工提炼稀土金属后使用★★,也可作为材料直接对外销售。废料,则是生产过程中产生的废粉★、炉渣★★、磁泥等物质★★★,处理方式主要是委外加工提炼金属后再次用于生产,或是将废料直接出售。从本质上来说★,回用料★★、废料都属于废料这一大类。 一般来说,存货周转率反映的是企业产品变现效率,存货周转率下降表示公司产品可能存在★★“卖不动”的情况。 毛利率较低意味着★★,天和磁材的市场竞争力长期处于行业下风。《华财》研究相关公开资料发现,这与其产品结构和技术实力有关★★。 我国是全球稀土永磁材料的主要生产国与出口国★★★,行业内遇此外贸环境恶化问题,天和磁材自然也未能例外,2023年境外收入有所下降★★。 报告期各期末,公司存货账面余额分别为6★★★.25亿元、12.09亿元、12.32亿元、14.03亿元★★,长期呈上升趋势★★★。

2021年度、2022年度、2023年度和2024年1-6月(以下简称★★“报告期★★★”)★★★,天和磁材营业收入分别为18★★.25亿元、28★★.85亿元、26.51亿元和12.67亿元★★,净利润分别为1.43亿元、2.23亿元★★、1★★★.69亿元和0.66亿元。 2020年到2023年,天和磁材回用料销售收入分别为226.54万元、8706.72万元、7797★★.84万元★★★、12.77万元,废料销售收入分别为1224★.38万元、1165.54万元★★、2.86亿元、2★.54亿元★★,二者合计各年度金额分别为1450.92万元★★★、9872.26万元★、3.64亿元★★★、2.54亿元★。也就是说,2020年尚不足1500万,2021年已近亿元★★★,2022年和2023年进一步上升至数亿元★。 存货余额过大★★,一般是某些类别的存货急剧增长★,意味着公司经营环境或业务模式可能发生了某些不利变化。 而对于2023年净利润下降幅度超出营收降幅,天和磁材解释称,自2022年下半年至2024年第二季度,稀土原材料价格整体呈下降趋势,受此影响,公司产品销售单价下降。 在天和磁材上市审核过程中,一直到上市委审议会议阶段仍被交易所追问的重要问题,就是公司2021年大量销售回用料且2022年废料销售收入大幅增长的合理性。 而产品卖不动,积压在仓库,自然就会拖累公司的资金运用效率,造成流动的情况。如果是通过借款等方式来缓解这一资金压力★★★,则又给公司带来更沉重的债务负担。 看来,即便是2022年继续大量销售回用料、废料,甚至废料销售收入暴增了24倍(下图),也无法再粉饰天和磁材的存货积压问题★★。 天和磁材主营业务成本按性质由直接材料、直接人工和制造费用构成,从比例来看★,直接材料占比最高,达到近九成,是产品生产成本的最重要组成部分。而公司生产所需的直接材料主要包括镨钕★★★、钕、镝铁等稀土金属以及其他金属。 查看公司营业收入数据★★★,2021年到2023年,主营业务收入之外★,天和磁材的其他业务收入分别为1★.06亿元、3★★★.91亿元、2.73亿元,2022年及2023年占总营收一成以上,金额较高且较为跌宕★。而前述提及的回用料★、废料,正是天和磁材其他业务收入的主要组成部分,占九成左右★★。 包头天和磁材科技股份有限公司(以下简称“天和磁材★★★”)主要从事稀土永磁材料烧结钕铁硼和烧结钐钴的研发与生产,下游面向新能源汽车及汽车零部件、风力发电★★★、节能家电等领域。 反观金力永磁、正海磁材、宁波韵升、中科三环、英洛华★★、大地熊★、中科磁业这七家同行业可比公司★,2021年至2023年的毛利率平均值分别为20★★.56%★★★、17.86%★★、13.31%,虽然也出现下滑情况★,但三个完整年度均高于天和磁材的毛利率表现。相对于同行业可比公司★★,天和磁材的盈利能力更为薄弱★★★。 可以看到,公司2022年业绩增长瞩目★,营收和净利润同比增长率均超出50%,然而2023年却突然★★“变脸★★★”,不但未能延续此前高歌猛进的上涨之势,甚至未能维持2022年的业绩水平★。2023年★★★,天和磁材不仅营业收入减少了2★★★.33亿元★,相较2022年下降8★★.09%★,净利润更是下跌了0.54亿元,降幅达24.25%★★★。 据悉,成品是在毛坯的基础上根据客户关于形状、尺寸、耐腐蚀性等方面的要求,进行机械加工、晶界扩散(选用)、表面处理等工序。 虽然天和磁材一直努力降低盈利能力和技术含量较低的毛坯产品占比★★,但公司2024年上半年毛利率仍然略微下滑★,营业收入虽然接近2023年全年营业额一半,为47★★★.80%,净利润却不到2023年整年4成,为38.85%,业绩颓势已是难以改善。 以天和磁材目前在市场上的竞争力和抗风险能力而言★★★,想要竞争过这些同行业对手,保证期后业绩乃至上市后业绩稳定而不滑落,较为艰难。 稀土永磁材料生产过程中的投料活动主要集中在毛坯生产阶段,导致毛坯业务的营业成本中直接材料占比高于成品业务;而后续机械加工等成品工序劳动密集型属性更强,直接人工和制造费用占比更高。 天和磁材一边销售产品、一边销售可二次利用的回用料★★★、废料★★★,存货余额却仍是节节攀升★,极大可能是因为产品滞销★、积压。 |